Objetivo

O Microcrédito Solidário do Banco Comunitário do Preventório busca promover a democratização do acesso a produtos financeiros baseados na Finanças Solidárias, investido na geração de renda, no desenvolvimento sustentável da economia local e na melhoria da qualidade de vida. Além disso, a ação permite que os participantes sejam protagonistas a partir da autogestão comunitária.

Objetivos específicos

Apoiar empreendedores locais na geração de renda a partir dos princípios da Educação Popular, Economia Solidária e Finanças Solidárias

Contribuir para a melhoria das condições de vida e bem-estar dos beneficiários

Fortalecer a economia local, promovendo a produção e o consumo de dentro/para a favela

Reduzir a exclusão financeira, oferecendo opções de financiamento para pessoas que não têm acesso a bancos tradicionais

Estimular espaços autogestionários na gestão, monitoramento e avaliação dos implantação, resultados e impactos da ação

Promover a utilização responsável do microcrédito para o seu uso eficiente

Fortalecer as metodologias e tecnologias de microcrédito comunitário.

Problema Solucionado

O Microcrédito Solidário do Banco Comunitário do Preventório surgiu para enfrentar a exclusão financeira em comunidades de baixa renda. O problema identificado foi a dificuldade de acesso a serviços financeiros tradicionais, especialmente por mulheres, devido à falta de histórico de crédito e baixa renda. O programa, como Tecnologia Social, visa proporcionar acesso a pequenos empréstimos, baseados em Finanças Solidárias, para grupos solidários, impulsionando Empreendimentos Econômicos Solidários.

Ela aborda a falta de acesso a crédito, promovendo iniciativas locais sua a economia. Além disso, enfoca o empoderamento feminino ao capacitar mulheres economicamente, contribuindo para autonomia financeira e igualdade de gênero. O programa também promove o desenvolvimento sustentável, apoiando práticas sustentáveis e fortalecendo vínculos comunitários. Dessa forma, a Tecnologia Social do Microcrédito Solidária aborda desafios amplos, como exclusão financeira, empoderamento feminino e desenvolvimento sustentável.

Descrição

O Banco Comunitário do Preventório implementa o Microcrédito Solidário por meio de uma metodologia organizada em fases e atividades. A iniciativa começa com a fase de Sensibilização e Planejamento, envolvendo encontros com a comunidade para conscientização e a identificação de demandas locais. Em seguida, a fase de Capacitação e Mobilização oferece treinamentos sobre Finanças Solidárias e mobiliza potenciais empreendedores, formando grupos solidários.

A fase de Solicitação segue, onde os empreendedores preenchem uma ficha padronizada e são submetidos a visitas aos empreendimentos, bem como consultas a vizinhos para avaliação de viabilidade e capacidade de pagamento. O processo continua com a fase de Análise e Aprovação, envolvendo o Comitê de Aprovação do Crédito (CAC) na análise e aprovação dos pedidos de microcrédito.

Após a aprovação, ocorre a fase de Desembolso e Acompanhamento, onde o Banco realiza o desembolso do microcrédito e oferece acompanhamento ativo, incluindo assessoria técnica e visitas regulares aos empreendimentos. A fase de Pagamento e Avaliação estabelece prazos de pagamento conforme a capacidade do empreendedor, e há uma avaliação contínua do desempenho dos empreendimentos, permitindo revisões na metodologia conforme necessário.

Quanto à interação com a comunidade, o Banco Comunitário do Preventório mantém uma relação de confiança, sendo ativo em trabalhos sociais prévios na comunidade. A interação inicia-se nos primeiros encontros de sensibilização e planejamento, envolvendo a comunidade na identificação de demandas e formação de grupos solidários. Durante a execução do projeto, a participação da comunidade é constante, incluindo decisões sobre concessão de microcréditos e feedback ativo. A metodologia adotada é flexível, permitindo ajustes conforme as necessidades identificadas pela comunidade ao longo do processo.

Recursos Necessários

São necessários 1 notebook, 1 impressora, internet, 2 agentes de microcrédito, 1 administrador financeiro, conta bancária.

Resultados Alcançados

As percepções, sentimentos e avaliações dos participantes alcançados com a implantação do microcrédito solidário são elementos fundamentais para compreender o impacto desse programa na comunidade. Através das percepções dos beneficiários, é possível obter insights valiosos sobre como o acesso ao microcrédito influenciou suas vidas e empreendimentos, bem como entender as principais necessidades e desafios enfrentados.

As percepções dos participantes abrangem aspectos como a melhoria das condições de trabalho, o aumento da renda familiar, a capacidade de investir em seus negócios, a redução da vulnerabilidade econômica, e o fortalecimento da autoestima e da confiança. Além disso, as avaliações dos participantes fornecem informações sobre a eficácia do suporte oferecido pelo Banco Comunitário, a adequação dos prazos e condições de pagamento, e a relevância do microcrédito como ferramenta de inclusão financeira e desenvolvimento econômico. De acordo com Ferreira 2018, em sua dissetação e destaca a fala de um beneciario a partir da experiência vivida: [...] a população atingida ganhou inclusão financeira, financiamento para pequenos empreendimentos; eu cheguei a acompanhar um lava-jato, uma pizzaria, uma moça que comprou máquina de costura; eu acho que se você pensar só em números não é importante, mas no conjunto é muito importante e é interessante [...]

Ao considerar os sentimentos e avaliações dos participantes, é possível captar nuances importantes sobre a efetividade do microcrédito solidário, identificar áreas de melhoria e inovação, e avaliar o impacto social e econômico gerado por esse programa.

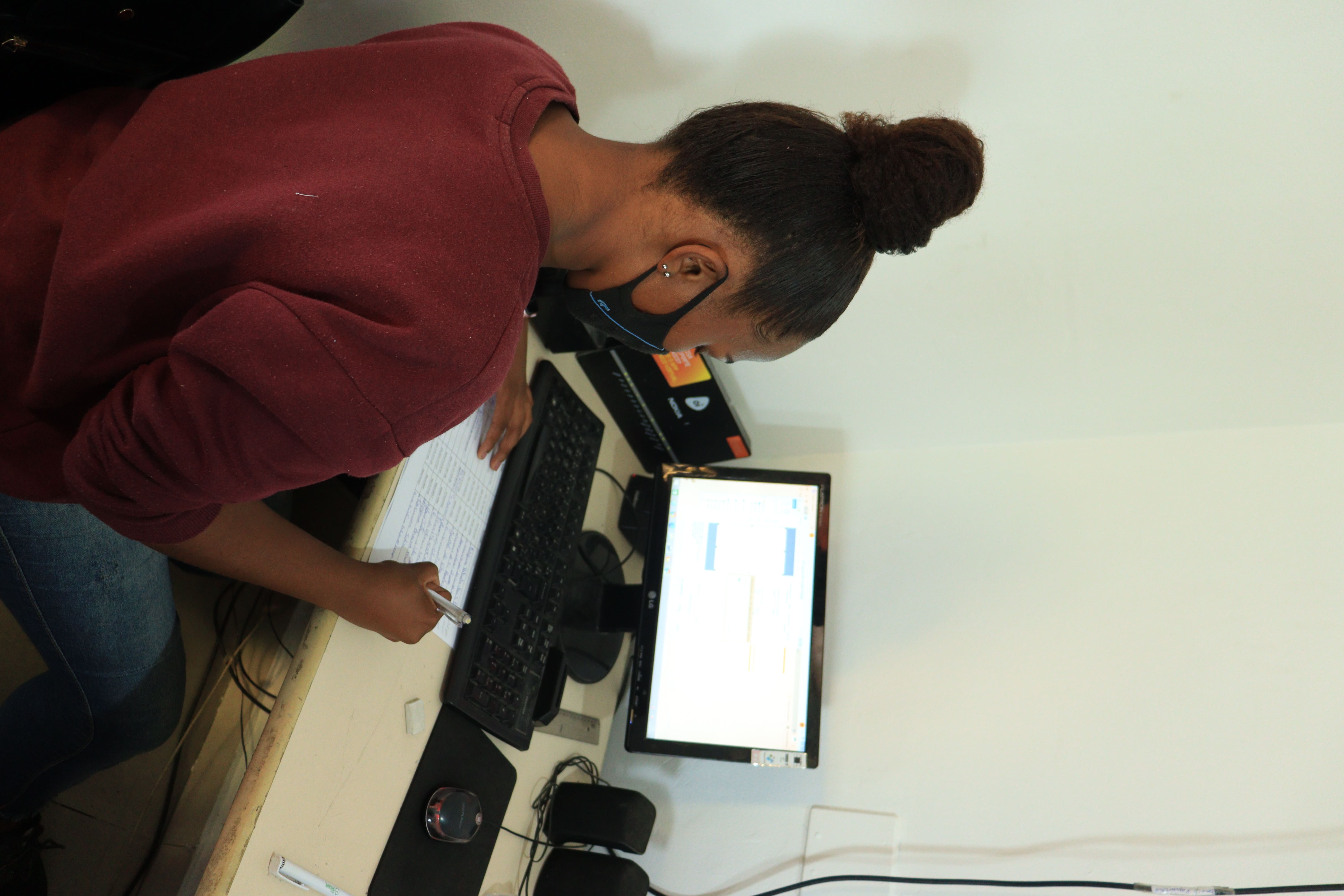

Além disso, no ano de 2022 e 2023 foram utilizados mais de R$ 100.000,00 para abastecer as ações de microcrédito no território do preventório. Utilizamos uma planilha no google sheets, onde controlamos os recursos disponíveis dos fundos de microcrédito, os clientes, o saldo devedor e onde conseguimos controlar a inadimplência e entender as situações individuais de forma a solucionar em conjunto. Atualmente a nossa taxa de inadimplência não passa de 5%. Nos últimos 2 anos conseguimos captar volumes de recursos importantes para abastecer os fundos de projetos via editais públicos e privados.

Público atendido

- Adulto

- Afrodescendentes

- Agricultores Familiares

- Catadores de Material Reciclável

- Desempregados

- Gestores Públicos

- Empreendedores

- Famílias de Baixa Renda

- Jovens

- Lideranças Comunitárias

(1).jpg)

(1).jpg)

.jpg)

Comentários