Objetivo

Mudança comportamental. O objetivo é aumentar o nível de conhecimento sobre finanças e comportamentos de consumo, de forma a incentivar novos modos de agir e modificar padrões de escolhas e hábitos, para garantir melhores decisões financeiras para si e para os outros.

Objetivos específicos

Gerar mudança comportamental e informação para emancipação através de psicologia econômica;

Criar um espaço para experimentar o desenvolvimento de arquitetura de escolhas para que beneficie a sí e os outros;

Desenvolver pessoas mais qualificadas para tomadas de decisões e escolhas construtivas; e Ativação do papel dos influenciadores, que funcionam como ponto de distribuição do comportamento adquirido.

Problema Solucionado

No Brasil, as classes C, D e E representam 130 milhões de pessoas, ou seja: 62% da população recebe até R$1.500 de renda familiar per capita. A grande maioria dessas pessoas apresenta poucos conhecimentos sobre finanças, não consegue poupar, possuem dívidas e não têm intenção de pagar. Em geral, 8 a cada 10 brasileiros possuem pouco ou nenhum conhecimento sobre como fazer o controle de suas despesas pessoais, metade não possui conta em algum banco e, em relação à metade dos que possuem conta, 40% entrou ao menos uma vez no cheque especial nos últimos 12 meses. (dados do IBGE de antes da pandemia)

Jovens possuem pouco conhecimento financeiro adequado e começam a jornada da pior forma. 4 em cada 10 jovens tem o nome sujo. As pessoas tendem a não gostar de pensar, falar sobre economia. A tradição de poupar, assim como de fazer doações, não são muito fortes na grande maioria das famílias. Não existe autoavaliação a respeito das decisões econômicas. Indivíduos tendem a não tomar decisões racionais e otimizadas, mas baseadas em padrões mentais e comportamentais.

Descrição

Determinamos uma lista de temas a serem trabalhados, com base nas principais necessidades dos participantes. São eles: finanças pessoais, psicologia econômica, procedimentos financeiros empresariais básicos, novas economias, a importância de se falar sobre dinheiro, ferramentas de multiplicação e técnicas de discurso.

Além disso, foram definidas as estratégias de abordagem, os tipos de ferramentas educacionais utilizados e as parcerias construídas para a realização do evento. Nessa etapa, a formação dos jovens foi dividida em duas frentes: a parte técnica sobre economia e finanças a ser trabalhada com palestras e oficinas práticas com especialistas; e a parte de capacitação dos indivíduos como aplicadores e multiplicadores da tecnologia social, por meio de oficinas de formação, rodas de apoio e mentorias.

A metodologia escolhida para permear o projeto foi o sistema de sociocracia, cujos princípios e práticas são baseados nos valores de equivalência, eficácia e transparência. Uma vez escolhida a metodologia central, as seguintes técnicas e abordagens foram selecionadas como maneiras de viabilizar esse cenário sociocrático: metodologia Open Space, modelo caórdico, dinâmica Dialogue Walk, roda temática, dinâmicas de quebra-gelo, Comunicação Não-Violenta e modelo Driver.

Seleção:

O 1º passo é planejar um processo seletivo e decidir quantas pessoas ele vai atender; e quais são as características mais importantes do público-alvo, que devem ser tratadas como prioritárias.

Então, é preciso fazer com que essa informação chegue ao conhecimento do público-alvo. Na etapa da divulgação, é preciso separar as informações públicas e elaborar uma espécie de ponte entre a organização e as pessoas possivelmente interessadas.

Os jovens interessados fazem a sua inscrição no projeto e passam por uma entrevista após serem pré-selecionados. Os selecionados deveriam apresentar a capacidade de serem agentes multiplicadores dos conteúdos aprendidos, ampliando seu impacto de influência para além da própria atividade a partir das ferramentas aprendidas.

O conjunto de atividades planejadas resultaram em uma carga de 80 horas, que precisava ser distribuída levando em conta a disponibilidade dos participantes selecionados. Além disso, é importante considerar um tempo para o estudo e para a organização dos grupos na realização das iniciativas práticas.

As atividades foram distribuídas em um período de quase 3 meses, com uma média de duas por semana. Optou-se por colocar primeiro os conteúdos financeiros e depois os de formação de multiplicadores, para que os participantes já tivessem domínio das informações na hora de planejar e colocar em prática os eventos de multiplicação.

Por fim, foram inseridos momentos de encontro no início e ao final do cronograma: a primeira, com o intuito de explicar as atividades e treinar o uso das ferramentas utilizadas; e a última para apresentar os primeiros resultados e colher sugestões de melhoria.

Conteúdos:

-Psicologia econômica; Finanças pessoais;

-Novas Economias voltadas para propósito e negócios de impacto;

-A importância de falar sobre dinheiro;

-Técnicas e ferramentas para formar facilitadores/multiplicadores;

-Precificação, tipos de modelo empresarial, tipos de lucros provenientes de sociedade, formas de captação de recursos; e

-Como se organizar para interagir em torno de temas estratégicos e complexos em um tempo limitado.

Estratégias:

- Palestra com especialista e oficina de conteúdo (As palestras são abertas também para o público em geral, então os jovens podem convidar outras pessoas para discutir sobre esse tema);

- Oficinas de formação (Níveis de escuta e dinâmica; Teoria U; Rodas Temáticas; Dinâmicas de quebra-gelo; Driver);

-Roda de apoio (Rodas Temáticas e Dinâmicas de quebra-gelo);

-Rodas de apoio com dinâmicas (Metodologia open space; Aplicação de aprendizado; Experiência por caminho caórtico); e

-Mentorias.

Gameficação: Com o intuito de tornar a jornada do Lab Financeiro uma experiência gameficada, foi desenvolvido o LabCoin: um sistema de pontuação que transforma a programação em missões de comprometimento e incentiva a proatividade fora do ambiente educacional. A cada presença ou ausência nas atividades básicas, são respectivamente somados ou retraídos pontos, e tarefas extras são bonificadas.

Ao final do programa, esses pontos são convertidos em dinheiro real, a partir de uma cotação variável histórica do Bacen, e disponibilizados aos jovens como um montante inicial para que eles possam aplicar seus recém aprendidos conhecimentos sobre finanças, investimentos e aplicações.

A última coisa no programa educativo é identificar se os objetivos propostos foram atingidos, se o aprendizado foi efetivo, se as atividades foram acolhedoras e se houve mudança comportamental. Para fazer isso, no Lab Financeiro 2020, ao final das atividades eram realizadas rodas de conversa para sugestões e feedbacks; formulários foram enviados online após as palestras; e mensagens privadas no Whatsapp.

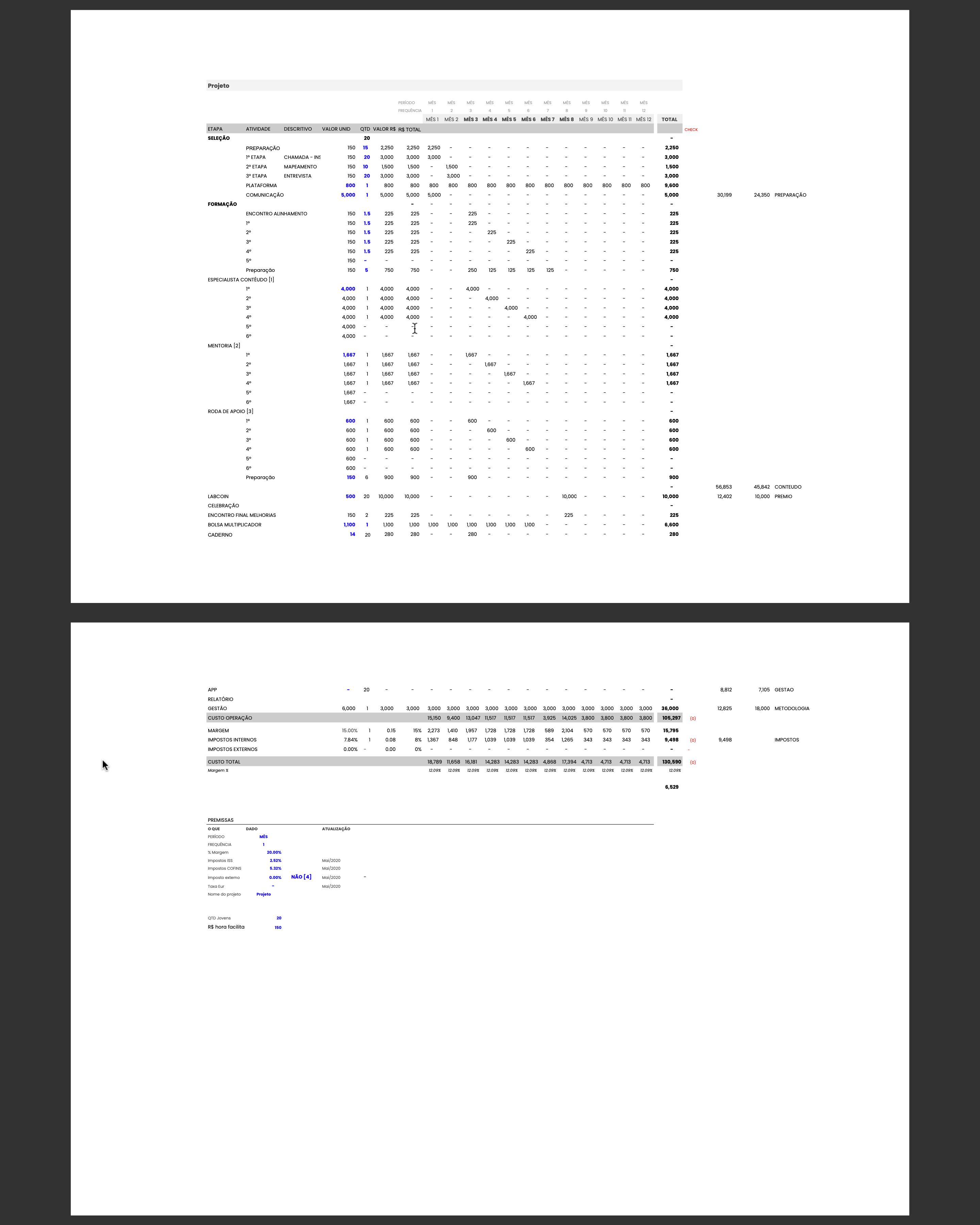

Recursos Necessários

- Equipe de implementação da tecnologia (pessoal para divulgação, seleção, controle técnico das plataformas, convite de convidados, desenho de indicadores, suporte aos participantes)

- Plataforma para concentrar todo o material intelectual produzido; para os jovens subirem os materiais produzidos e para realizar avaliações;

- Plataforma de comunicação, para conseguir manter contato com todos os participantes;

- Planilha de controle dos Labcoins;

- Aplicativo que permita reuniões online com muitas pessoas. Recomendamos a Plataforma Zoom, pois apesar de ter uma mensalidade menos acessível (pagamentos são realizados em dólar), seus recursos viabilizam uma série de dinâmicas

- Metodologia de mentorias para os participantes;

- Especialistas para as oficinas de conteúdo (Comunicação Não Violenta, Teoria U, Economia Comportamental, Novas Economias, Economia Regenerativa)

- Especialistas para as oficinas de formação e para as rodas de apoio;

- Materiais para dinâmicas de integração (recursos metodológicos de integração, mas também material como post its, canetas, papel etc.).

Resultados Alcançados

+ de 1000 pessoas impactadas indiretamente;

+de 600 pessoas envolvidas e impactadas diretamente com as ações;

+de 300 horas de conteúdo e informação;

+de R$ 10.000 em prêmio aos jovens participantes;

13 influencers capacitados.

Dados comparativos gerados através de pesquisa de autoavaliação realizada com os participantes:

- Conhecimento em diversificação de risco: aumento 16%;

-Conhecimento em juros compostos: aumento 35%;

-Comportamento em relação a guardar dinheiro: melhoria 30%.

13 jovens estenderam o alcance do conhecimento e informação para mais 74 pessoas, ou seja, potencializando e multiplicando 6X esse conteúdo.

Alguns resultados ao longo das atividades:

1 Participante quitou sua dívida do cartão de crédito;

1 Participante aprendeu uma nova fonte de renda extra;

3 Participantes começaram a vender coisas sem uso para fazer renda extra;

2 participantes saíram da dívidas

*Todos os dados foram coletados através de surveys aplicados no início da implementação da tecnologia, durante a sua aplicação e ao final desta. Além de conversas individuais com os participantes e momentos de compartilhamento coletivo das percepções destes sobre os conhecimentos adquiridos.

Público atendido

- Adolescentes

- Empreendedores

- Jovens

- Mulheres

- População em Geral

- Trabalhadores Autônomos

- Adulto

- Afrodescendentes

- Famílias de Baixa Renda

Comentários